Descubrir oportunidades de inversión en los Mercados Emergentes

Primera parada: China

Desde su fundación en 1989, Carmignac siempre ha visto el potencial de valor de los mercados emergentes. Con esta convicción, hemos adquirido una sólida experiencia de estos mercados, movilizando nuestros esfuerzos para identificar las mejores oportunidades de inversión, en particular en la categoría de renta variable china, que siempre ha sido un componente clave de nuestras carteras internacionales.

delante del AVATR de Huawei y Changan

Cada año, los gestores y analistas de nuestros fondos de mercados emergentes realizan una visita sobre el terreno a los países en los que están posicionados. Estas expediciones son cruciales para que el equipo se reúna con los directivos de las empresas en las que invertimos, visite los centros de producción y recabe opiniones locales sobre la evolución económica y política, con la ayuda de expertos y consultores locales.

Entre mediados de febrero y finales de marzo, el equipo de Mercados Emergentes de Carmignac visitó China por primera vez después de tres años sin poder hacerlo por la pandemia.

A continuación, le contamos sus principales observaciones.

La política covid cero es cosa del pasado

-

Reunión de ancianos en la ciudad de Fuyang Lo primero que sorprendió al equipo al aterrizar en China fue que se había abandonado la política de Covid cero. Ahora sólo se ven máscaras en el transporte público. Tanto en las pequeñas aldeas como en las grandes ciudades, la vida parece haber vuelto a la normalidad y la gente pasa mucho tiempo al aire libre.

-

Vuelo Pekín-Guangzhou 21.30 h, principios de marzo Los desplazamientos también volvieron a la normalidad, con un tráfico incluso por encima de los niveles anteriores a la pandemia en algunos medios de transporte. No obstante, nuestro equipo también observó que los viajes al extranjero no se habían reanudado como antes, y que la mayoría de la gente viajaba dentro del país para volver a contactar con socios comerciales en lugar de salir de gira (al menos por el momento).

Aunque los viajes nacionales registraron un aumento del 23% durante la semana festiva del Año Nuevo Lunar a finales de enero en comparación con el año pasado, creemos que China tardará tiempo en volver a conectar con el resto del mundo y que el turismo al extranjero se recuperará más tarde, probablemente en la segunda mitad de 2023.

Por ejemplo, el número de residentes en China continental que visitaron Macao en las tres primeras semanas de marzo siguió aumentando hasta el 56% del nivel de 2019, frente al 45% de febrero, mientras que los que visitaron Hong Kong también aumentaron hasta cerca del 55% del nivel de 2018. La capacidad de vuelos internacionales se ha recuperado hasta situarse en torno al 22% de su nivel de 2019 (frente al 14% de febrero de 2023)1.

Economía: una recuperación impulsada por los servicios locales

a las 15.30 horas del jueves 9 de marzo

Nuestro equipo constató que la recuperación económica estaba ahí, impulsada principalmente por los servicios.

El consumo local (servicios, hoteles y restaurantes) parece haber vuelto a la normalidad, con una recuperación muy significativa de la actividad.

El equipo descubrió que se espera que el consumo sea el principal motor de la recuperación este año, aumentando más de un 8%2 en 2023 tras contraerse en 2022.

-

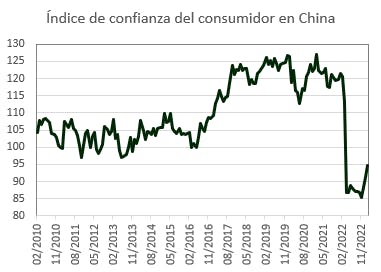

Fuente: Bloomberg, marzo de 2023 Sin embargo, la pandemia de COVID-19 ha tenido un profundo impacto en la economía y la sociedad chinas. Ha provocado un descenso del empleo y de los ingresos, así como un aumento del ahorro familiar, ya que la gente intenta estabilizar su situación financiera ante la incertidumbre económica. Como muestra el gráfico siguiente, el índice de confianza de China ha caído a mínimos históricos (alcanzó su nivel más bajo en diez años a finales de noviembre de 2022).

Además, a pesar de la mejora tras la reapertura de la economía, nuestro equipo tuvo la confirmación de que los consumidores chinos se han vuelto cautos y reflexivos. Las compras de artículos caros no han repuntado realmente, como demuestran las ventas de coches. El gasto de los consumidores no muestra ningún "frenesí de recuperación" y la recuperación del consumo discrecional está tardando más de lo previsto.

-

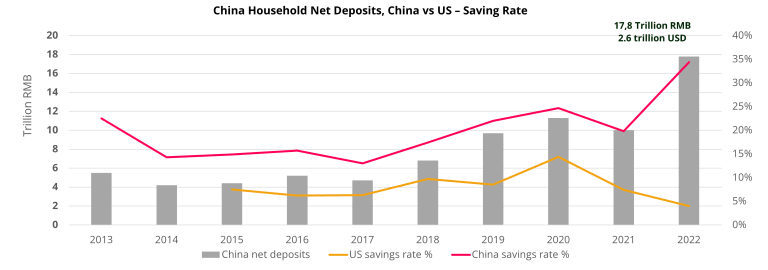

Datos de Bloomberg a 31/01/2023. Los depósitos netos de los hogares chinos alcanzaron un máximo histórico de 17,8 billones de RMB (2,6 billones de USD) en 2022. Del mismo modo, su tasa de ahorro se disparó hasta el 34% en 2022, frente a una media del 18% en años anteriores.

En comparación, en 20203, EE.UU. tenía una tasa de ahorro de los hogares excepcionalmente alta, pero ésta ha caído drásticamente a medida que la economía estadounidense acelera su reapertura en 2021, lo que refleja la altísima propensión de los consumidores a gastar sus ahorros tras la crisis sanitaria. Esperamos que el gasto de los consumidores chinos siga una trayectoria similar a la de EE.UU. y Europa a principios de 2021.

Sector Inmobiliario: Lo peor aún no ha pasado

Parece demasiado pronto para formarse una opinión firme sobre la recuperación de la vivienda. Hemos observado cierta mejora en las estadísticas, incluidos los precios de la vivienda, un repunte de las transacciones y medidas gubernamentales para facilitar la financiación, flexibilizar la normativa y bajar los tipos de interés hipotecarios. Se espera que las ventas de viviendas existentes muestren una saludable recuperación este año.

Sin embargo, esta evolución alentadora no nos anima a considerar el mercado inmobiliario como un futuro motor de crecimiento para China.

De hecho, es probable que la inversión en este sector disminuya en 2023, tras haberse contraído un 10% en 2022. Las ciudades pequeñas, que representan entre el 50 % y el 60 % de la construcción, sufren un exceso de stock de viviendas, una baja demanda y un descenso de la población. Las encuestas sobre el terreno muestran que sólo el 20% de los proyectos paralizados por dificultades de los promotores se han reanudado hasta la fecha. La financiación necesaria para completar todos estos proyectos representa alrededor del 8% del PIB.

A pesar del repunte existente, creemos que el mercado inmobiliario tardará en recuperarse, sobre todo en el sector de nueva construcción. Por esta razón, también creemos que el crecimiento chino tardará más en filtrarse a otros mercados emergentes que en ciclos anteriores.

Esto confirmó que los sectores de promoción inmobiliaria, materias primas y materiales de construcción (cemento, acero, mineral de hierro) no eran en absoluto adecuados para la inversión a largo plazo.

Política: El pragmatismo por encima de todo

Durante nuestro viaje se celebraron las dos sesiones del Congreso Nacional del Partido Comunista Chino, en las que China confirmó la nueva composición de sus órganos políticos y sus objetivos de crecimiento.

Los anuncios del Congreso no han sorprendido especialmente a los analistas. Aunque el objetivo de crecimiento del PIB del 5% ha decepcionado un poco a los inversores, los economistas con los que nos hemos reunido no tienen intención de revisar sus previsiones sobre esta base. La ausencia de medidas espectaculares en favor del consumo o del sector inmobiliario es incluso un signo positivo para la calidad del crecimiento chino.

Además, las autoridades locales son ahora más pragmáticas en la aplicación de las directrices del gobierno central, lo que también es un fenómeno alentador. De hecho, podemos deducir que los dirigentes locales han aprendido de sus errores pasados y serán más pragmáticos a la hora de gestionar sus presupuestos y aplicar las políticas de Pekín en sus zonas.

Un buen comienzo para el nuevo primer ministro, Li Qiang

En su primer discurso público, el nuevo primer ministro chino, Li Qiang, trató de tranquilizar al sector privado y a la comunidad empresarial internacional sobre la actitud favorable de Pekín hacia las empresas.

Además de asegurar que todas las empresas recibirían el mismo trato independientemente de su titularidad y prometer mejores condiciones para los negocios ("un entorno más favorable y más espacio para el desarrollo"), el nuevo Primer Ministro dijo que quería "crear un clima en el conjunto de la sociedad que respete a los empresarios", palabras pocas veces oídas en boca de un dirigente chino.

Li Qiang también afirmó que China seguiría apostando por la apertura al mundo (y las reformas) para alcanzar su objetivo de crecimiento a largo plazo, armonizándose aún más con las normas comerciales internacionales más exigentes y mejorando los servicios públicos a las empresas extranjeras. Estas declaraciones nos parecieron especialmente alentadoras.

Reforma institucional

El Congreso Nacional del Partido Comunista también creó varios organismos centralizados de supervisión: el Instituto de Ciencia y Tecnología, el Instituto de Supervisión del Sector Financiero y el Instituto Nacional de Datos.

La reforma de las instituciones suscitó algunos comentarios negativos de los medios de comunicación, que consideraban que la creación de varias "superadministraciones" indicaba un mayor control del Partido y una mayor intervención del gobierno central.

En nuestra opinión, es demasiado pronto para saber si esta reforma será positiva o negativa. Dudamos que la creación de "superadministraciones" se traduzca en una regulación más estricta; al contrario, podría poner fin al anterior ciclo de endurecimiento y establecer la normalización de un nuevo marco regulador. Lo que es seguro es que la intervención gubernamental y una estructura reguladora más centrada facilitarán la resolución de problemas, al tiempo que mejorarán la eficacia de las políticas y funciones del gobierno central.

Otra buena noticia fue el nuevo nombramiento de Yi Gang al frente del banco central, aunque estaba previsto su relevo. Creemos que ha sido muy eficaz en los ámbitos del desapalancamiento, la estabilidad financiera y la apertura de la CNH a los inversores extranjeros.

Otro punto positivo es el avance del programa Shanghai-Hong Kong Stock Connect, de gran importancia para los inversores locales. Los inversores locales no pueden comprar acciones si no están incluidas en el programa Connect debido a las cuotas para inversores institucionales chinos cualificados. Esperamos que cada vez se incluyan más acciones en el programa Connect, lo que acelerará la apertura del mercado financiero chino.

Prosperidad común y cambio social

Otra cosa que sorprendió al equipo fue que, a pesar de los tres años de confinamientos y otras restricciones sanitarias, la urbanización en China no se ha ralentizado realmente; al contrario, se ha acelerado considerablemente, de forma mucho más racional que en la mayoría de los demás países. Nuestro equipo descubrió una China más urbanizada, más limpia y más tecnológica.

También hemos asistido al auge de lo digital en muchos ámbitos, lugares y sectores. La rápida adopción de nuevas tecnologías ha producido un efecto de "salto cuántico", convirtiendo a China en uno de los países más avanzados digitalmente.

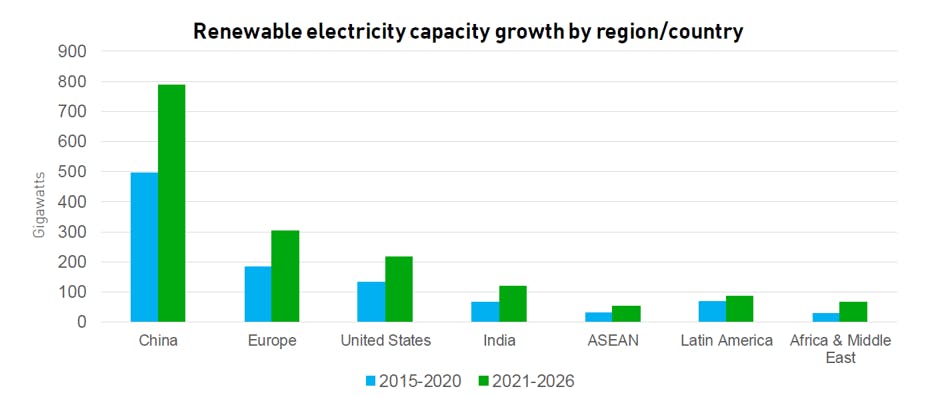

Además, la preocupación por la protección del medio ambiente se refleja en medidas visibles en todas partes. En la actualidad, China se ha convertido en el líder mundial en tecnologías y proyectos de energías renovables, y va por delante de todos los demás grandes países en cuanto a desarrollo de capacidad de generación de energía a partir de fuentes renovables, una tendencia que creemos creará grandes oportunidades de inversión en los próximos años.

En la ciudad natal de Haiyan, en la provincia de Zhejiang, designada región piloto para la prosperidad común, los resultados son impresionantes. A diferencia de Europa, donde las zonas rurales están peor dotadas de infraestructuras y redes de telecomunicaciones, hemos observado notables avances fuera de las ciudades, con la construcción de infraestructuras modernas y la conversión digital, y el paso de los servicios físicos a los servicios sin papel (venta en línea, reparto de comida y VTC). La prosperidad común, vista con gran recelo por los medios de comunicación occidentales, está resultando muy positiva para la estabilidad social de China y su camino hacia el desarrollo sostenible.

-

Sin embargo, persisten algunos problemas:

el nivel de endeudamiento de las autoridades locales y la falta de beneficios económicos visibles inmediatos;

la aparente falta de solución a la presión demográfica del país. Las parejas son reacias a tener más de un hijo y la "política de los tres hijos" no funciona realmente en estos momentos. El coste de la vida y la educación siguen siendo elevados. La reforma del sector de las clases particulares no ha surtido el efecto deseado y los padres siguen pagando mucho dinero por este servicio para sus hijos.

Geopolítica: un horizonte incierto

Estados Unidos y China seguirán siendo grandes rivales. Según los expertos locales entrevistados, los propios chinos no prevén un acercamiento entre ambos países.

El distanciamiento entre China y Estados Unidos parece estructural, con consecuencias negativas para la primera. El futuro de los semiconductores en China parece estar en punto muerto y nuestro viaje al país no nos tranquilizó mucho al respecto.

Taiwán es también un verdadero problema para China y los mercados de renta variable en general.

La prima de riesgo de la renta variable china seguirá siendo elevada, debido a la dificultad de predecir cómo evolucionarán en el futuro las relaciones entre China y Taiwán.

Conclusiones en materia de inversión

La recuperación económica más lenta de lo previsto no es necesariamente un problema para la renta variable china. Seguimos convencidos de que este mercado seguirá siendo este año, junto con la India, el país con el crecimiento más rápido del mundo (y sobre todo de buena calidad), por encima del 5%. El hecho de que el mercado laboral siga siendo lento significa que la presión salarial se mantendrá bajo control, lo que es positivo para los beneficios empresariales.

Además, tras dos años de ventas masivas, las empresas chinas tienen valoraciones atractivas y están recomprando sus acciones. Están aumentando sus dividendos y los anuncios recientes (Alibaba o JD.com escindiéndose en diferentes entidades cotizadas) muestran que están buscando avanzar hacia una mayor transparencia y un modelo más rentable para su generación de flujo de caja. Todas estas son razones que justifican nuestra visión positiva sobre la renta variable china.

Durante nuestro viaje, también nos reunimos con los directivos de las empresas de nuestra cartera. Nos reunimos con 15 empresas (ya incluidas en nuestra cartera o en las que estamos considerando invertir).

La gira reforzó nuestras convicciones básicas sobre China, tanto en términos de perspectivas de crecimiento como de calidad de la gestión. De hecho, preferimos las empresas con una gestión sólida y objetivos claros que creemos que pueden crecer con el tiempo y ofrecer un crecimiento constante de los beneficios por acción.

Las empresas que consideramos mejor situadas para aprovechar el entorno actual son :

- empresas que se benefician de una fuerte dinámica de oferta y demanda en el mercado nacional;

- empresas capaces de expandirse internacionalmente. De las diez aplicaciones móviles más descargadas del mundo, seis son chinas. Esperamos que esta tendencia continúe, con cada vez más empresas chinas globalizándose para llegar a los consumidores del resto del mundo.

1Fuentes: Instituto Nacional de Estadística de China, Bloomberg, marzo de 2023

2Fuentes: Bloomberg, estimaciones de CICC Research, marzo de 2023

3Fuente: Bloomberg, marzo de 2023

4Fuentes: GS Research China, marzo 2023

5Fuentes: Bloomberg, datos de empresas, a 31/01/2023

6Fuentes: Bloomberg, datos de empresas, a 31/03/2023

7Fuentes: Bloomberg, datos de empresas, a 31/01/2023