Flash Note

El gestor activo de renta fija combina varias fuentes de rentabilidad

Los diversos episodios de tensión en los mercados de renta fija durante los últimos veinte años han proporcionado la oportunidad para que la gestión activa se destaque. El cambio de régimen de los tipos de interés es una oportunidad de extraer lecciones para una gestión activa de los distintos tipos de exposición.

La continua caída de los tipos de interés, sinónimo de una mayor valoración de los activos, y la neutralización del riesgo de crédito por parte de los bancos centrales han llegado a su fin. La gestión activa de las carteras de renta fija, con el control de la exposición a los distintos segmentos de la curva de tipos y a los distintos universos de renta fija, el control también de la sensibilidad a los tipos de interés y el análisis riguroso de los fundamentales de los emisores vuelven a ser cruciales.

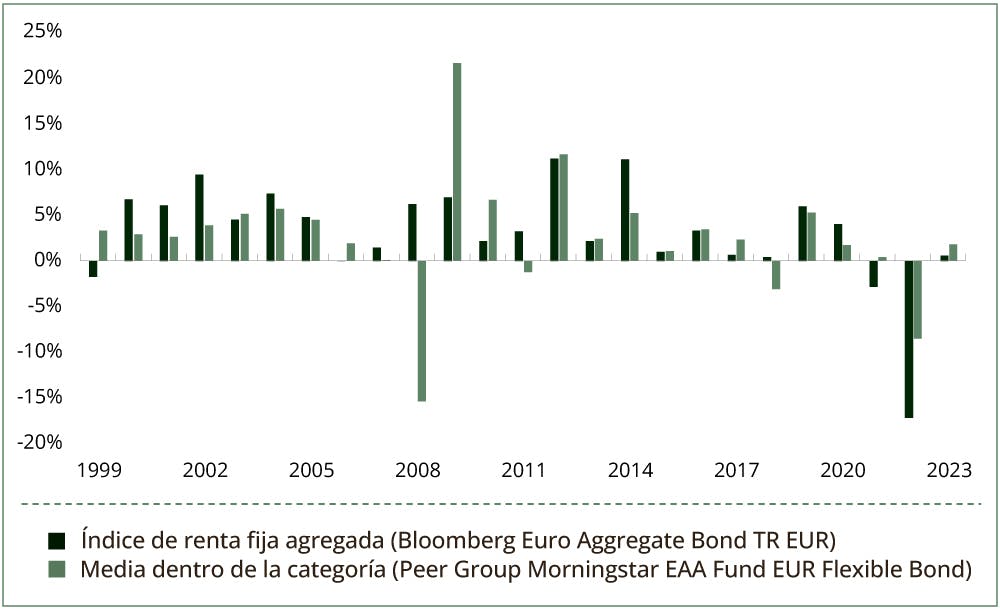

Los últimos veinte años han sido muy favorables para los mercados de renta fija, impulsados por la caída generalizada de los tipos de interés y las recompras masivas de activos por parte de los bancos centrales. Entre mediados de 2003 y mediados de 2023, estos mercados ofrecieron una rentabilidad de alrededor del 70%, según el índice Bloomberg Euro Aggregate Bond, que combina deuda pública y corporativa. Esta rentabilidad no tiene nada que envidiar a la de los mercados de renta variable, especialmente porque la volatilidad de los mercados de renta fija fue mucho menor en el conjunto del periodo.

En este contexto, se ha podido ver cuestionado el valor añadido de la gestión activa. Pero esta gestión activa no se ha limitado a acompañar fases alcistas, ya que no han faltado momentos de tensión en los mercados y su resiliencia se ha puesto regularmente de manifiesto. Su rentabilidad superior durante este periodo se ha ido gestando a lo largo de los episodios de tensión que han marcado las dos últimas décadas: en particular, a raíz de la crisis financiera de finales de la década de 2000, durante la crisis de la deuda soberana europea entre mediados de 2010 y mediados de 20111, después, con las reacciones adversas a la retirada de estímulos («taper tantrum») de 20132 y, más recientemente, con el retorno de la inflación y la reversión de las políticas monetarias de los bancos centrales en 20223.

Variación de la rentabilidad en años naturales del índice Euro Aggregate y de la categoría de Bonos Flexibles denominados en euros de Morningstar.

Mercados de renta fija mucho menos direccionales

La estimulación sistemática de la economía por parte de los bancos centrales ha llegado a su fin. Estos dejarán de desempeñar este papel reactivo, dando paso a un entorno más cíclico. Las autoridades monetarias están decididas a contener la inflación, que está repuntando, y a dar prioridad a este objetivo frente al apoyo al crecimiento, de acuerdo con su mandato. En consecuencia, ya no ofrecerán el mismo respaldo a los mercados de renta fija, que en el futuro estarán más sujetos a inflexiones a medida que cambie el ciclo económico. La exposición estática, resultante de la simple réplica de índices, a cada uno de los segmentos de estos mercados (deuda soberana, bonos corporativos, grado de inversión o alto rendimiento, deuda emergente) y a los diferentes puntos de la curva de tipos ya no será suficiente para garantizar una rentabilidad regular con una gestión adecuada del riesgo.

En estas condiciones, el gestor de renta fija tendrá que ser proactivo a la hora de ajustar el vencimiento de su cartera y su duración (que representa, en años, su sensibilidad a las fluctuaciones de los tipos de interés, ya sea al alza o a la baja), ya que estos son, una vez más, los principales motores de la rentabilidad. Apostar por una asignación dinámica, favoreciendo ciertos segmentos de los mercados de renta fija, el extremo largo o corto de la curva de tipos, o incluso tomando una posición corta en ciertas partes de la curva, es fundamental. Esta oportunidad constituye una gran diferencia con respecto a la gestión pasiva, cuya sensibilidad a las variaciones de los tipos de interés no puede ajustarse, tanto si el entorno es muy volátil como si es direccional. La sensibilidad de una cartera es especialmente importante en periodos de cambio. Hoy en día, en los mercados europeos de renta fija, se sitúa de media (en el índice Bloomberg Euro Aggregate Bond) en torno a los 600 puntos básicos (pb), mientras que en el equipo de gestión de Carmignac, un gestor activo puede variar la de su cartera entre, por ejemplo, -350 pb (en octubre de 2018) y +900 pb (en agosto de 2020), en función de su deseo de estar más o menos expuesto a las fluctuaciones de los tipos de interés (referencia: Carmignac Portfolio Global Bond).

Evolución de la sensibilidad a los tipos de interés del fondo Carmignac Portfolio Global Bond y de un índice de referencia

Vuelven a aumentar las tasas de impago

El riesgo de crédito, es decir, una buena evaluación de la situación financiera de los emisores, es el segundo motor de la rentabilidad de la gestión de la renta fija. Acabamos de pasar una época de «dinero gratis», en la que los tipos de interés eran tan bajos que las empresas se financiaban fácilmente a pesar de que en ocasiones tenían unos fundamentales poco sólidos. Las bajas tasas de impago restaron eficacia al análisis del riesgo de crédito. La distinción entre emisores con buena salud y con mala salud era menos relevante, por lo que mantener una exposición pasiva a estos últimos presentaba poco riesgo. Descritas como «represión financiera», las condiciones que ofrecían los emisores públicos y corporativos a los inversores en bonos, sus financiadores, eran una escasa remuneración por el riesgo asumido.

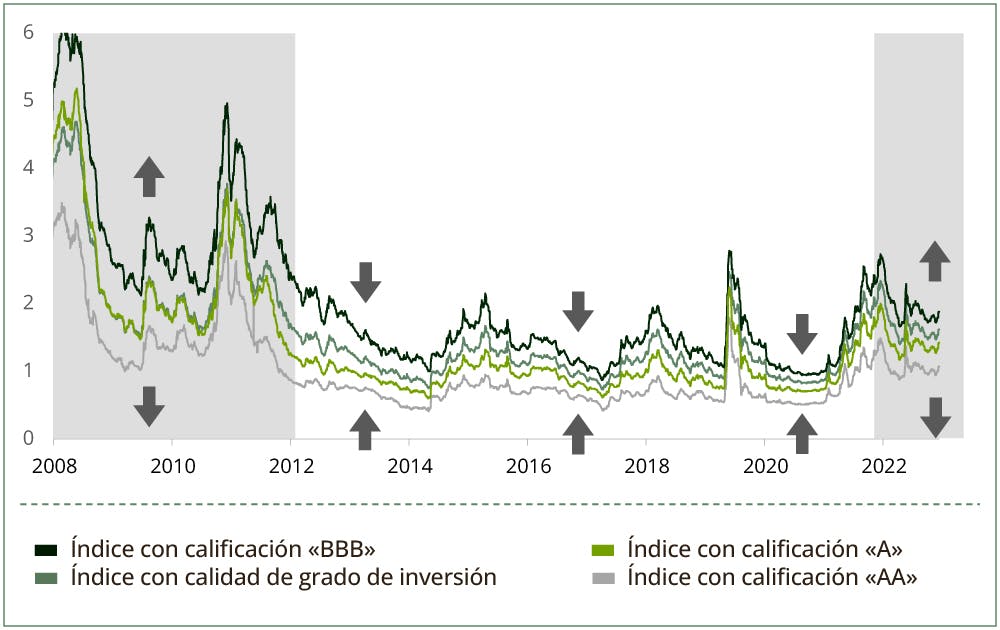

Convergencia de las primas de riesgo en los mercados de crédito: evolución de las rentabilidades del mercado de crédito por calificación, en%

En marzo de 2021, alrededor del 20% del stock mundial de deuda pública y corporativa (índice Bloomberg Barclays Global Aggregate), es decir, más de 11 billones de euros, se negociaban incluso a tipos negativos. Pero ahora el panorama ha empeorado para los menos aventajados. La subida de los tipos de interés está presionando a los emisores más endeudados, que también se han visto debilitados por la desaceleración económica. Las tasas de impago han vuelto a subir y los emisores de alto rendimiento tienen que aceptar ahora pagos de cupones del 7%-8%, y a veces incluso superiores al 10%, frente al 3%-4% anterior.

Moody's espera que la tasa media de impago en Europa sea del 4,1% en mayo de 2024, frente al 2,8% actual, en línea con las medias históricas, pero tras alcanzar un mínimo del 1,2% a finales de 2021. Desde esta perspectiva, no intentar separar el trigo de la paja es peligroso. Por otra parte, un enfoque acertado consistirá en identificar a los emisores que ofrezcan rendimientos atractivos para un riesgo controlado, y descartar a los emisores más frágiles. Un análisis riguroso y una gran capacidad de selección son tanto más indispensables cuanto que el mercado es a veces muy optimista y los títulos de ciertos emisores cotizan con valoraciones excesivamente elevadas, márgenes de crédito estrechos en relación con sus perspectivas. La dispersión de las rentabilidades también es muy amplia: mientras que la prima de riesgo media entre los emisores en euros con calificación BB es de 400 puntos básicos (a 31 de agosto de 2023), algunos tienen una prima inferior a 200 puntos básicos, mientras que la de otros ronda los 1.000 puntos básicos.

Distribución de las primas de riesgo de crédito en los índices de bonos corporativos en euros por calidad de calificación, en puntos básicos

El gráfico de al lado ilustra la evolución de la dispersión en de los mercados de crédito. Para ello, en cada categoría de calificación crediticia, desglosamos los índices de deuda corporativa europea por nivel de prima de riesgo crediticio hasta la fecha (las zonas oscuras son hasta septiembre de 2023) y a finales de septiembre de 2021 (zonas transparentes y punteadas). Observamos, por un lado, que la distribución de las primas se ha desplazado hacia la derecha: los márgenes de crédito han aumentado en todo el mundo. Por otra parte, las curvas de distribución se han aplanado y ensanchado: la dispersión ha aumentado y hay mayores diferenciales de primas entre emisores con la misma calificación.

Lo que nos dice este aumento de la dispersión es que el vínculo entre el riesgo de crédito percibido y su remuneración es más complejo que hace 2 años. Esta configuración es una fuente de oportunidades para los gestores capaces de realizar su propia evaluación del riesgo fundamental.

Las ventajas de aplicar un enfoque de asignación diversificado en un universo amplio

-

Recurrir a la gestión pasiva implica de hecho la necesidad de adoptar una postura en los segmentos del mercado de renta fija a los que un inversor desea exponerse (deuda corporativa con grado de inversión, deuda corporativa de alta rentabilidad, deuda financiera, mercados desarrollados, mercados emergentes, etc.). No obstante, puede resultar difícil adoptar una postura tal, sobre todo en un entorno de mercado cada vez más complejo. Por lo tanto, creemos que la mejor estrategia es adoptar un enfoque agnóstico, permitiéndose la libertad de invertir en varios subsegmentos de renta fija. Las ventajas de este planteamiento son dos.

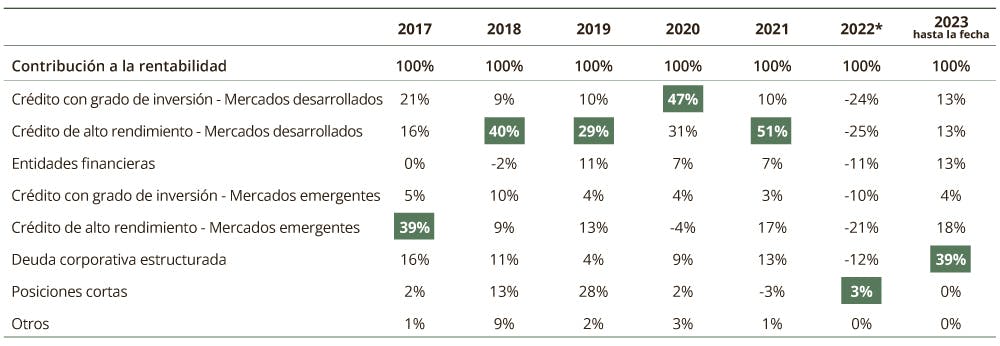

La primera es que una asignación diversificada permite a los inversores beneficiarse de la complementariedad de los diferentes segmentos de renta fija: a título ilustrativo, en una fase de mercado como la de 2022 y 2023, los segmentos de renta variable, como el crédito estructurado, se beneficiaron de la subida de tipos, mientras que los demás segmentos se resintieron del mal comportamiento del componente precio de los bonos (el siguiente cuadro ilustra que, si bien no hay dos años iguales, lo mismo ocurre con los contribuyentes a la rentabilidad; pero esto beneficia a los inversores, que han visto cómo su inversión en el Fondo superaba a su índice todos los años desde su creación).

La segunda es que este enfoque nos permite crear una cartera de convicciones sólidas que también está diversificada. Un índice de deuda corporativa comprende un gran número de emisiones (por ejemplo, un índice de deuda corporativa de alto rendimiento incorpora a alrededor de 300 emisores). Aunque los mercados de crédito son menos eficientes que los de renta variable, lo son hasta cierto punto. Por lo tanto, es razonable estimar que podemos identificar entre 15 y 20 emisores cuyo riesgo fundamental está mal evaluado y que, por lo tanto, representan una oportunidad de inversión. Esta lógica puede aplicarse en cada segmento de crédito seleccionado. Así, en cuanto a estructuración de la cartera, recurrir a un universo amplio (de 6 a 7 subsegmentos, como se ilustra en el cuadro siguiente) nos permite elaborar una cartera de 100 a 150 emisores sobre los que hemos podido formarnos una convicción fuerte y cuyo riesgo fundamental parece particularmente mal apreciado por el mercado.

Contribución a la rentabilidad en nuestro fondo de deuda corporativa (Carmignac Portfolio Credit)

«Las fluctuaciones diarias de los tipos de interés y, por tanto, de los precios de los activos de renta fija, son un factor que los inversores en renta fija también tendrán que tener más en cuenta en el futuro.»

Las oscilaciones diarias de los tipos de interés son un factor que los inversores en renta fija también tendrán que tener más en cuenta en el futuro. El índice MOVE, el indicador que mide la volatilidad implícita de los mercados del Tesoro estadounidense, prevé movimientos diarios de 8 puntos básicos, al alza o a la baja, frente a una media de + o - 3 puntos básicos en los últimos veinte años. Estos cambios en los tipos de interés conducirán naturalmente a variaciones más amplias en los precios de los bonos, lo que tendrá un impacto en el perfil potencial de rentabilidad/riesgo de la gestión pasiva, y tener una idea del precio de estos activos nos permitirá identificar oportunidades de compra y venta.

1+4,38% de media para los fondos de renta fija flexibles - Categoría Morningstar: EAA Fund EUR Flexible Bond frente al -0,13% del índice Bloomberg Euro Aggregate Bond.

2+2,39% para la categoría Morningstar EAA Fund EUR Flexible Bond, frente al -0,33% del índice Aggregate Global cubierto en euros.

3-8,56% para la categoría Morningstar EAA Fund EUR Flexible Bond, frente al -17,17% del índice Euro Aggregate.

Principales riesgos de los fondos

Carmignac Portfolio Global Bond A EUR Acc

Duración mínima recomendada de la inversión

Riesgo más bajo Riesgo más elevado

CRÉDITO: El riesgo de crédito corresponde al riesgo de que el emisor no sea capaz de atender sus obligaciones.

TIPO DE INTERÉS: El riesgo de tipo de interés se traduce por una disminución del valor liquidativo en caso de variación de los tipos de interés.

TIPO DE CAMBIO: El riesgo de cambio está vinculado a la exposición, por medio de inversiones directas o de instrumentos financieros a plazo, a una divisa distinta de la divisa de valoración del Fondo.

GESTIÓN DISCRECIONAL: La anticipación de la evolución de los mercados financieros efectuada por la Sociedad gestora tiene un impacto directo en la rentabilidad del Fondo que depende de los títulos seleccionados.

El fondo no garantiza la preservación del capital.

Carmignac Portfolio Credit A EUR Acc

Duración mínima recomendada de la inversión

Riesgo más bajo Riesgo más elevado

CRÉDITO: El riesgo de crédito corresponde al riesgo de que el emisor no sea capaz de atender sus obligaciones.

TIPO DE INTERÉS: El riesgo de tipo de interés se traduce por una disminución del valor liquidativo en caso de variación de los tipos de interés.

LIQUIDEZ: Los desajustes puntuales del mercado pueden influir negativamente en las condiciones de precio en las que el Fondo se vea obligado a vender, iniciar o modificar sus posiciones.

GESTIÓN DISCRECIONAL: La anticipación de la evolución de los mercados financieros efectuada por la Sociedad gestora tiene un impacto directo en la rentabilidad del Fondo que depende de los títulos seleccionados.

El fondo no garantiza la preservación del capital.