Carmignac Portfolio Merger Arbitrage Plus: Carta de los Gestores

Estimado inversor:

A lo largo del tercer trimestre de 2023, el fondo Carmignac Portfolio Merger Arbitrage Plus obtuvo una rentabilidad del 2,61% (clase I EUR). Estos buenos resultados se debieron principalmente a una fuerte reducción de la «presión antimonopolio» que se había ejercido recientemente sobre varias operaciones destacadas de fusiones y adquisiciones.

En el primer semestre de 2023, la autoridad de la competencia estadounidense (la Federal Trade Commission, FTC), y su homóloga británica (la Competition and Markets Authority, CMA) anunciaron su decisión de bloquear la adquisición de Activision por parte de Microsoft por 68.000 millones de dólares, por temor a un abuso de posición dominante en el segmento de los videojuegos en la nube. Otra operación, esta vez en el sector farmacéutico, la adquisición de Horizon Therapeutics por parte de Amgen, por valor de 27.000 millones de dólares, también estuvo en el punto de mira de la FTC. En este caso, el regulador de la competencia consideró que Amgen podría ofrecer a sus clientes un paquete que combinara sus propios productos con los productos más innovadores de Horizon Therapeutics, lo que habría tenido el efecto de obstaculizar la posible competencia futura en determinados segmentos del mercado. Por último, otras dos operaciones también sujetas a riesgo de competencia —la adquisición de Nuvasive por Globus Medical por 4.000 millones de dólares y la de Seagen por Pfizer por 41.000 millones de dólares— vieron cómo se ampliaban sus descuentos por efecto contagio durante el segundo trimestre.

En Estados Unidos, cuando la FTC decide bloquear una operación de fusión y adquisición, el caso debe presentarse ante un juez mercantil que escuchará los argumentos de cada parte, la autoridad de competencia por un lado y el comprador por otro, antes de tomar una decisión. En el caso de Activision, el juez decidió rápidamente autorizar la transacción dadas las medidas propuestas por Microsoft para responder a las preocupaciones de la FTC sobre el segmento de los juegos en la nube. Como la posición jurídica en el caso de Horizon Therapeutics era aún más débil, la FTC prefirió poner en pausa la apertura de un proceso y negociar un acuerdo directamente con Amgen. Insólitamente, la CMA revocó su decisión de bloquear la compra de Activision a raíz de los acontecimientos legales ocurridos en Estados Unidos.

Esta buena noticia para los expertos en arbitrajes provocó una contracción de los descuentos en Activision y Seagen. Las operaciones con Nuvasive y Horizon Therapeutics se cerraron finalmente en el tercer trimestre, tal como se esperaba. Estas cuatro operaciones fueron las que más contribuyeron (casi el 40% del total) a la rentabilidad del fondo durante el periodo.

Por el contrario, dos operaciones fallidas restaron rentabilidad al fondo. Por una parte, unos días antes del cierre de la operación, MaxLinear decidió cancelar la adquisición de Silicon Motion Technology, al considerar que la empresa objetivo había incumplido sus compromisos contractuales. Por otra parte, al no haber obtenido la aprobación de las autoridades chinas de la competencia en el plazo previsto, Intel renunció a su plan de adquirir Tower Semiconductor. En total, estas dos operaciones restaron casi un 11% a la rentabilidad trimestral del fondo.

Por último, se produjo un aumento de la volatilidad en descuentos como los de Irobot, Capri Holding y JSR, que también lastraron la rentabilidad trimestral, aunque en menor medida.

Otra forma de desglosar la rentabilidad del fondo es fijarse en el estado de la operación al final del periodo. De esta forma, una oferta de compra puede estar:

- en curso: cuando la transacción aún no ha finalizado y todavía no se han cumplido todas las condiciones suspensivas.

- cerrada: cuando la transacción se ha completado de acuerdo con los términos iniciales.

- aumentada: cuando el comprador ha aumentado el precio o un tercero ha presentado una oferta más elevada.

- abandonada: cuando la operación ha fracasado.

Utilizando esta metodología, obtenemos el siguiente cuadro de atribución de desempeño:

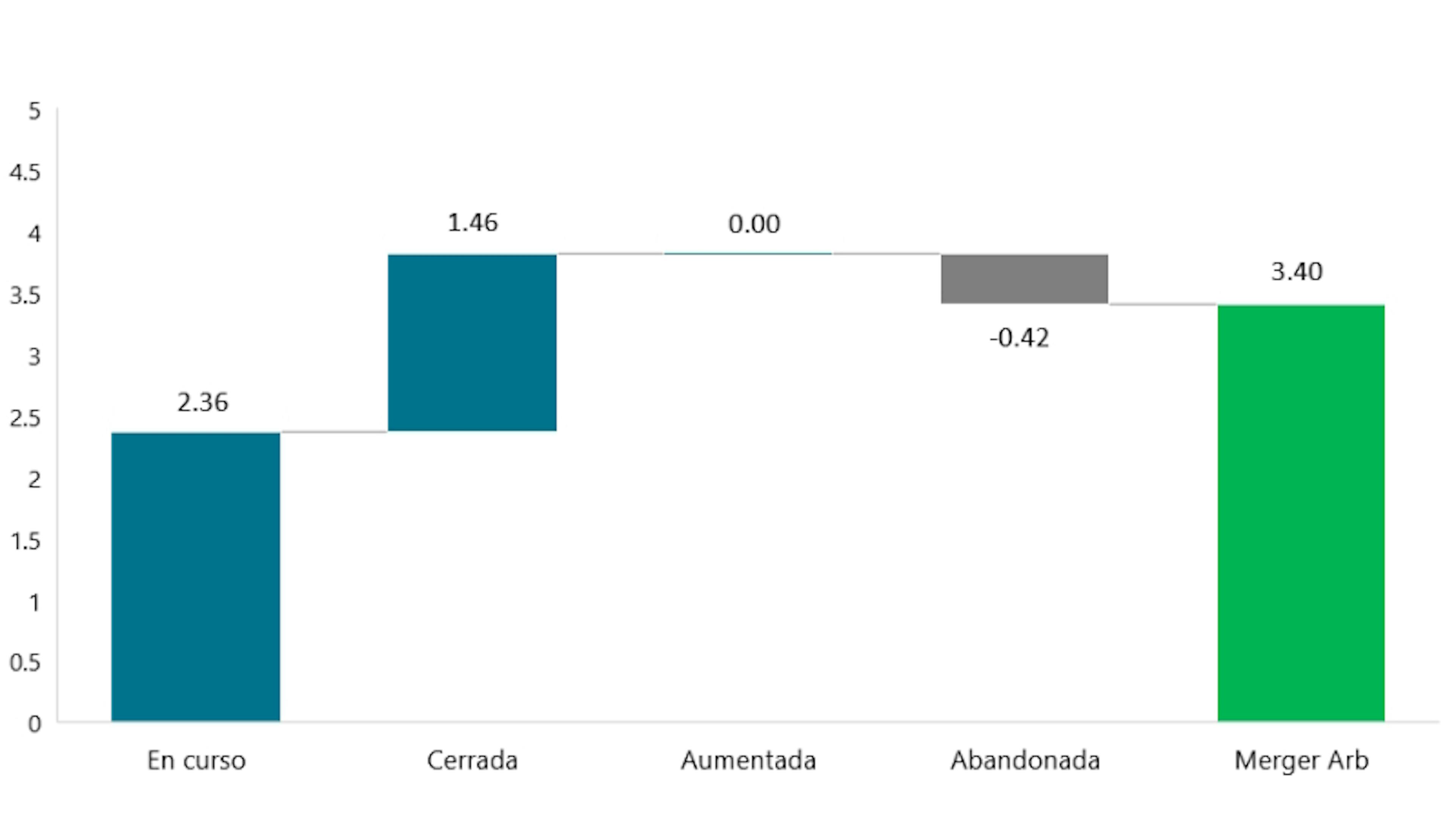

Desglose de la rentabilidad bruta de Carmignac Portfolio Merger Arbitrage Plus en el 3T 2023

Fuente: Carmignac, 30/09/2023

Por ejemplo, la contracción de los descuentos en operaciones aún en curso, como las compras de Activision y Seagen contribuye a la rentabilidad de la barra de «Pendientes». Operaciones como las de Horizon Therapeutics y Nuvasive figuran en la segunda columna y los dos fracasos con Silicon Motion Technology y Tower Semiconductor, en la cuarta. Dado que el actual entorno de mercado no es realmente propicio para las batallas bursátiles, la tercera barra «Mejorada» no ha contribuido a la rentabilidad del trimestre.

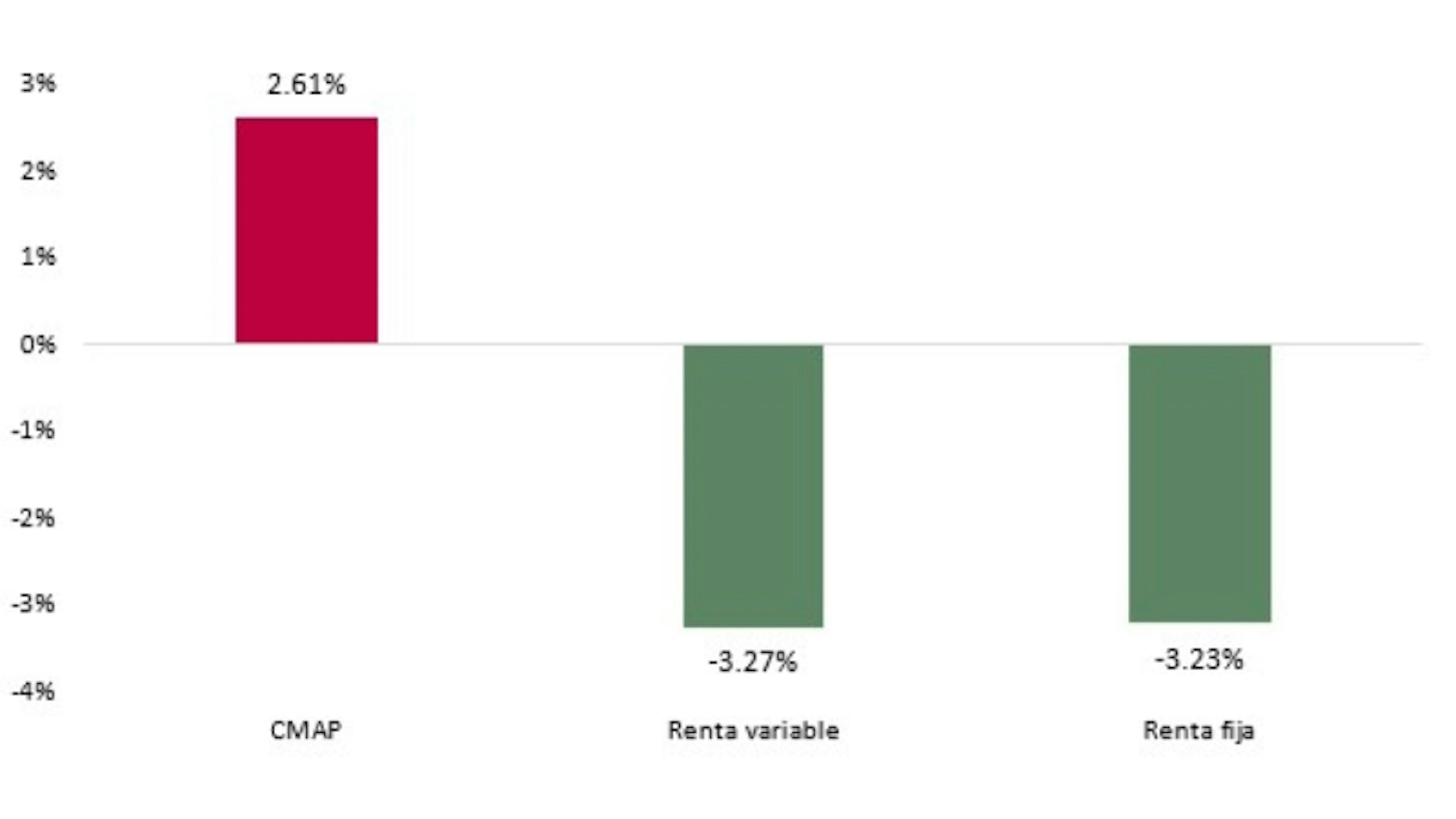

El último aspecto destacado del trimestre fue la buena descorrelación entre la evolución del fondo y la de la renta variable y la renta fija. Nuestro fondo Merger Arbitrage consiguió registrar una rentabilidad positiva en un entorno de mercado más complicado para estas dos clases de activos.

Rentabilidad de Carmignac Portfolio Merger Arbitrage Plus en comparación con la renta variable y la renta fija en el 3T 2023

Fuente: Carmignac, 30/09/2023

En cuanto al entorno actual de fusiones y adquisiciones, en el tercer trimestre de 2023 se anunciaron 66 operaciones válidas para nuestra cartera en Estados Unidos, Europa y Asia. Esta cifra coincide con la media de los últimos cuatro trimestres. Como es habitual, Estados Unidos sigue siendo el principal mercado, con un 55% del total de operaciones, mientras que Europa y Asia representan el 28% y el 17%, respectivamente. El volumen medio de las operaciones es de 3.900 millones de dólares en Estados Unidos, frente a unos 1.000 millones de dólares en Europa y Asia.

Algunas particularidades en función de la zona geográfica:

- En Estados Unidos, los sectores de la sanidad y los materiales básicos representan el 41% del total de las transacciones expresadas en dólares.

- En Europa, el Reino Unido sigue siendo el principal mercado, con un 41% del total.

- En Asia, el 43% de las operaciones se anunciaron en el sector de los materiales básicos.

Este flujo, de unas 20 operaciones al mes, nos permite renovar periódicamente las operaciones que salen de la cartera y mantener así unos ritmos de inversión y una diversificación acordes con nuestros objetivos de gestión.

Una tendencia interesante pero aún por confirmar en el trimestre fue el regreso de las grandes operaciones (es decir, de más de 10.000 millones de dólares) en Estados Unidos. En septiembre, tras la fusión en el sector del embalaje entre Westrock y Smurfit Kappa por 21.000 millones de dólares, Cisco anunció la adquisición de la firma de software Splunk por 28.000 millones.

Este fenómeno puede explicarse probablemente por los recientes fracasos de la FTC a la hora de bloquear operaciones de envergadura en sectores importantes como la tecnología y la sanidad. La relajación de la «presión antimonopolio» debería restablecer la confianza entre los posibles compradores y aumentar así el flujo de futuras operaciones. A principios de octubre, se anunció otra operación en el sector petrolero: la compra de Pioneer Natural Resources por Exxon Mobil por 68.000 millones de dólares.

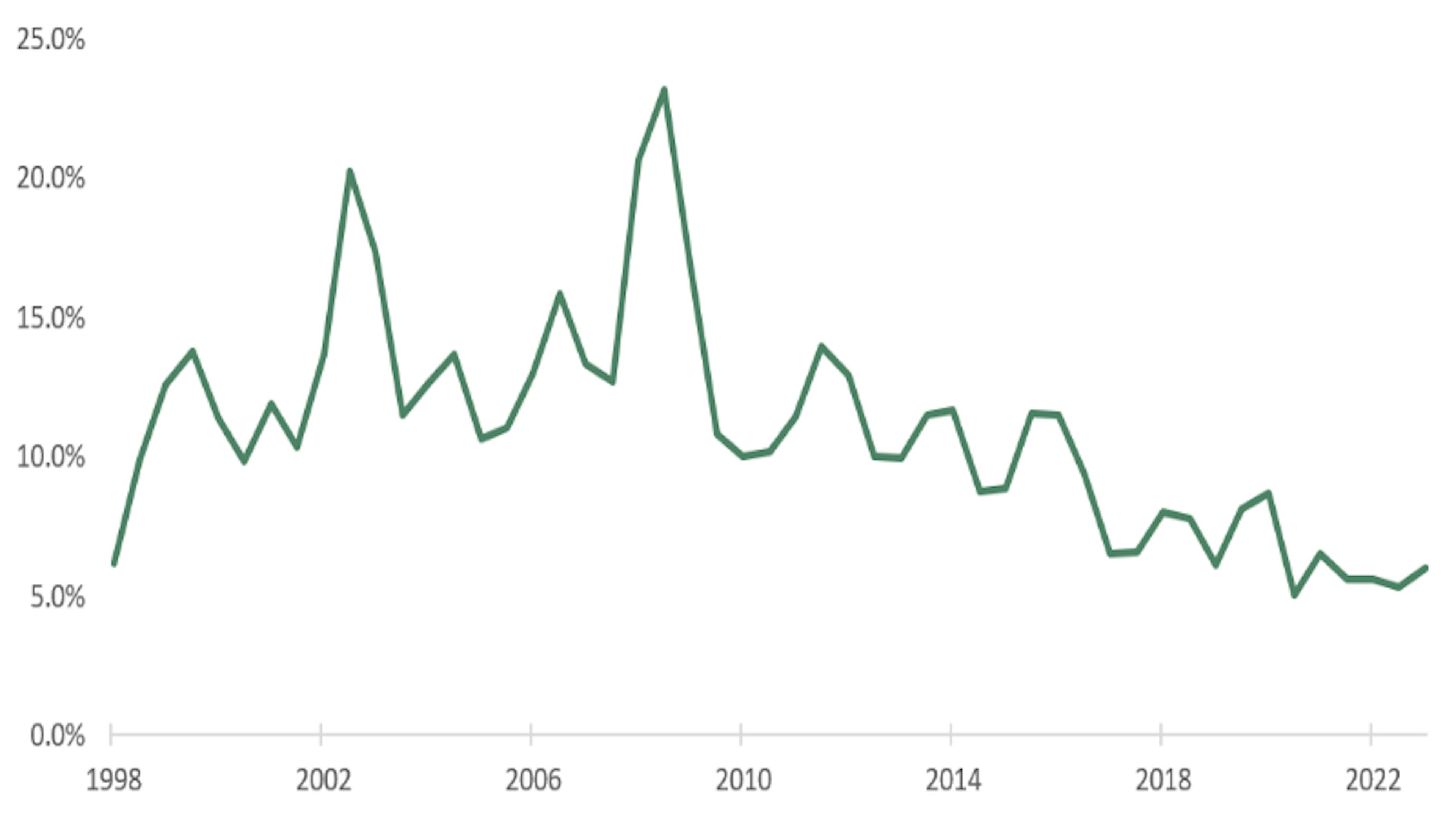

Aunque hemos constatado dos fracasos en nuestra cartera durante el tercer trimestre, es importante subrayar que esta tasa sigue siendo históricamente baja, como puede verse en el siguiente gráfico:

Tasa de fracaso en Estados Unidos en los últimos 25 años

Fuente: Carmignac, 30/09/2023

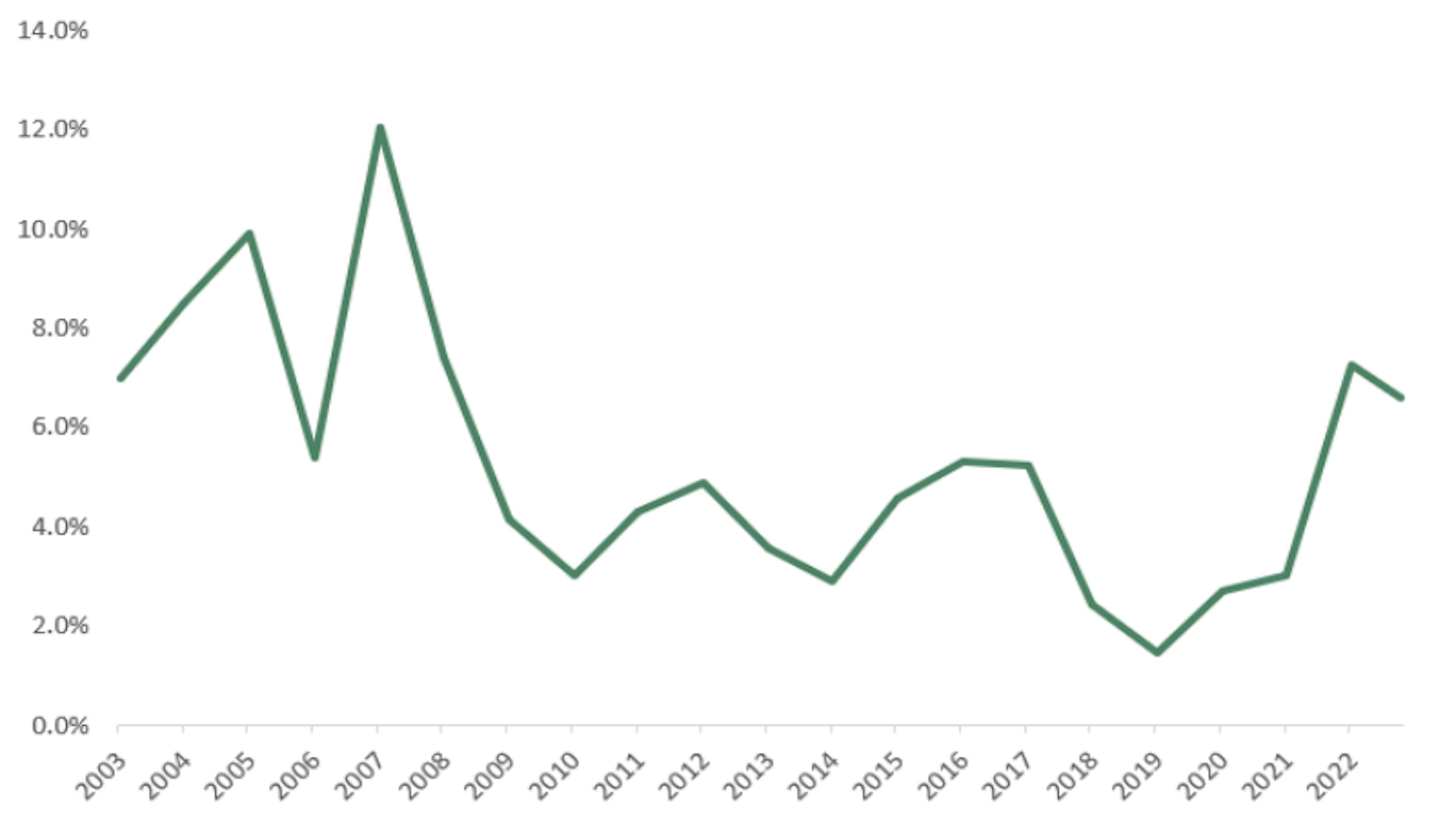

Por último, los descuentos de Merger Arb, que se habían beneficiado de la subida de los tipos de interés y de la revalorización de la prima de riesgo a partir de 2021, se mantenían en niveles muy satisfactorios al cierre de septiembre, como muestra el gráfico siguiente:

Promedio de diferencial bruto de fusiones y adquisiciones en Estados Unidos

Fuente: Goldman Sachs, 30/09/2023

En resumen, seguimos confiando en que el entorno de fusiones y adquisiciones nos ofrezca muchas oportunidades de generar alfa en los próximos trimestres.

¡Le deseamos un otoño excelente!

Carmignac Portfolio Merger Arbitrage Plus

Estrategia activa de rentabilidad absoluta centrada en las oportunidades de arbitraje de fusiones y adquisicionesDescubra la página del fondoCarmignac Portfolio Merger Arbitrage Plus A EUR Acc

- Duración mínima recomendada de la inversión

- 5 años

- Escala de riesgo*

- 2/7

- Clasificación SFDR**

- Artículo 8

*Escala de riesgo del KID (Documento de datos fundamentales). El riesgo 1 no implica una inversión sin riesgo. Este indicador podría evolucionar con el tiempo. **El Reglamento SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés) 2019/2088 es un reglamento europeo que requiere a los gestores de activos clasificar sus fondos, en particular entre los que responden al «artículo 8», que promueven las características medioambientales y sociales, al «artículo 9», que realizan inversiones sostenibles con objetivos medibles, o al «artículo 6», que no tienen necesariamente un objetivo de sostenibilidad. Para más información, visite: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=es.

Principales riesgos del Fondo

Gastos

- Costes de entrada

- 1,00% del importe que pagará usted al realizar esta inversión. Se trata de la cantidad máxima que se le cobrará. Carmignac Gestion no cobra costes de entrada. La persona que le venda el producto le comunicará cuánto se le cobrará realmente.

- Costes de salida

- No cobramos una comisión de salida por este producto.

- Comisiones de gestión y otros costes administrativos o de funcionamiento

- 1,80% del valor de su inversión al año. Se trata de una estimación basada en los costes reales del último año.

- Comisiones de rendimiento

- 20,00% max. del exceso de rentabilidad cuando la rentabilidad sea positiva y el valor liquidativo supere la cota máxima o «High-Water Mark». El importe real variará en función de lo buenos que sean los resultados de su inversión. La estimación de los costes agregados anterior incluye la media de los últimos 5 años, o desde la creación del producto si se produjo hace menos de 5 años.

- Costes de operación

- 0,45% del valor de su inversión al año. Se trata de una estimación de los costes en que incurrimos al comprar y vender las inversiones subyacentes del producto. El importe real variará en función de la cantidad que compremos y vendamos.

Rentabilidades

| Carmignac Portfolio Merger Arbitrage Plus | 2.8 | 3.1 | 0.9 |

| Carmignac Portfolio Merger Arbitrage Plus | + 3.2 % | - | + 3.5 % |

Fuente: Carmignac a 31 de mar. de 2025.

Las rentabilidades históricas no garantizan rentabilidades futuras. La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor)

Indicador de referencia: -

Análisis recientes

Carmignac Merger Arbitrage: Letter from the Portfolio Managers

![[Main Media] [Funds Focus] Bridge](https://carmignac.imgix.net/uploads/article/0001/02/26ad7f7eb70cc9f1137127c5b230d8042189f9e1.jpeg?auto=format%2Ccompress&fit=fill&w=3840)

Carmignac Absolute Return Europe: Letter from the Fund Managers

Carmignac Absolute Return Europe: Letter from the Fund Managers

Comunicación publicitaria. Consulte el KID/folleto antes de tomar una decisión final de inversión. El presente documento está dirigido a clientes profesionales.

Este material no puede reproducirse, ni total ni parcialmente, sin el consentimiento previo de la sociedad gestora. Este material no constituye una oferta de suscripción ni un asesoramiento de inversión. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Este material se proporciona con carácter exclusivamente informativo y podría no resultar fiable a la hora de evaluar las ventajas derivadas de invertir en cualquier tipo de participaciones o valores mencionados en el presente documento o de cara a cualquier otra finalidad. La información contenida en este material podría no ser completa y estar sujeta a modificación sin preaviso alguno. Las informaciones se expresan a fecha de redacción del material y proceden de fuentes propias y externas consideradas fiables por Carmignac, no son necesariamente exhaustivas y su exactitud no está garantizada. En consecuencia, Carmignac, sus responsables, empleados o agentes no proporcionan garantía alguna de precisión o fiabilidad y no se responsabilizan en modo alguno de los errores u omisiones (incluida la responsabilidad para con cualquier persona debido a una negligencia). Las rentabilidades históricas no garantizan rentabilidades futuras.

La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor). La rentabilidad podrá subir o bajar a resultas de las fluctuaciones en los tipos de cambio en el caso de las participaciones que carezcan de cobertura de divisas.

La mención a determinados valores o instrumentos financieros se realiza a efectos ilustrativos, para destacar determinados títulos presentes o que han figurado en las carteras de los Fondos de la gama Carmignac. Ésta no busca promover la inversión directa en dichos instrumentos ni constituye un asesoramiento de inversión. La Gestora no está sujeta a la prohibición de efectuar transacciones con estos instrumentos antes de la difusión de la información.

El acceso a los Fondos podrá estar restringido a determinadas personas o países. Este material no está dirigido a ninguna persona de ninguna jurisdicción en la que (debido al lugar de residencia o nacionalidad de la persona o a cualquier otra cuestión) el material o la disponibilidad de este material esté prohibido. Las personas objeto de estas prohibiciones no deben acceder a este material. La tributación depende de la situación de la persona. Los Fondos no están registrados para su distribución a inversores minoristas en Asia, Japón, Norteamérica ni están registrados en Sudamérica. Los Fondos Carmignac están registrados en Singapur como institución de inversión extranjera restringida (exclusivamente para clientes profesionales). Los Fondos no han sido registrados en virtud de la ley de valores estadounidense (US Securities Act) de 1933. Los Fondos podrán no ofertarse o venderse, directa o indirectamente, en beneficio o en nombre de una «Persona estadounidense», según la definición recogida por el Reglamento estadounidense S (Regulation S) y la ley FATCA. La decisión de invertir en el fondo debe tomarse teniendo en cuenta todas sus características u objetivos descritos en su folleto. Podrá consultar los folletos de los Fondos, los documentos KID, el VL y los informes anuales en la web www.carmignac.com o previa petición a la Gestora. Los riesgos, comisiones y gastos corrientes se detallan en el documento de datos fundamentales (KID). El KID deberá estar a disposición del suscriptor con anterioridad a la suscripción. El suscriptor debe leer el KID. Los inversores podrían perder parte o la totalidad de su capital, dado que el capital en los fondos no está garantizado. Los Fondos presentan un riesgo de pérdida de capital.

Para España : Los Fondos se encuentran registrados ante la Comisión Nacional del Mercado de Valores de España, con los números : Carmignac Sécurité 395, Carmignac Portfolio 392, Carmignac Patrimoine 386, Carmignac Absolute Return Europe 398, Carmignac Investissement 385, Carmignac Emergents 387, Carmignac Credit 2027 2098, Carmignac Credit 2029 2203, Carmignac Credit 2031 2297, Carmignac Court Terme 1111.

La Sociedad gestora puede cesar la promoción en su país en cualquier momento. Los inversores pueden acceder a un resumen de sus derechos en español en el siguiente enlace sección 5: www.carmignac.es/es_ES/informacion-legal

Carmignac Portfolio hace referencia a los sub fondos de Carmignac Portfolio SICAV, una compañía de inversión bajo derecho luxemburgués, conforme a la directiva UCITS. Los Fondos son fondos comunes de derecho francés (FCP) conforme a la directiva UCITS o AIFM.