Carmignac Emergents: Carta del gestor del Fondo

![[Management Team] [Author] Hovasse Xavier](https://carmignac.imgix.net/uploads/NextImage/0001/18/%5BManagement-Team%5D-%5BAuthor%5D-Hovasse-Xavier-1.png?auto=format%2Ccompress&fit=fill&w=3840)

Durante los tres últimos meses del año, Carmignac Emergents (A EUR Acum.) registró una rentabilidad del +24,1 %, frente al 14,7 % de su índice de referencia. En 2020, el Fondo obtuvo una rentabilidad del +44,7 % superior a la de su índice de referencia, que avanzó solo un 8,5 %.

El mercado emergente

En 2020, a pesar de la pandemia que hundió la economía mundial, los mercados emergentes se vieron apuntalados por el incremento de la liquidez a escala mundial, impulsado por las políticas monetarias acomodaticias implantadas por los bancos centrales, dado que la Fed y el BCE ampliaron sus balances de forma sumamente drástica para financiar programas de estímulo presupuestario de gran envergadura. Los mercados emergentes también repuntaron durante el último trimestre, impulsados por la victoria de Joe Biden en las elecciones estadounidenses y la aprobación de las vacunas, dando alas a la esperanza de que los temores sobre la pandemia quedarían atrás después del primer semestre de 2021.

Gestión de la cartera

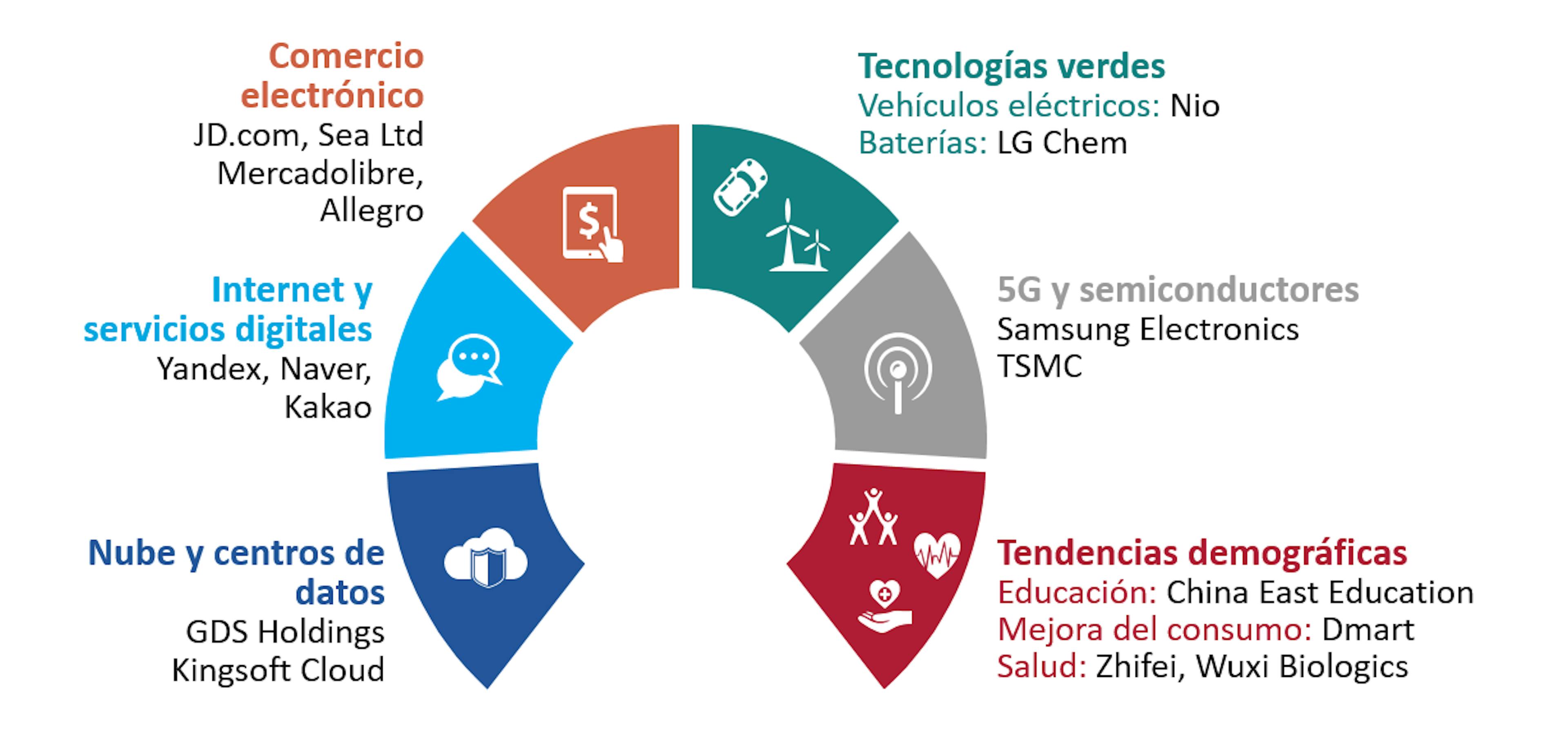

2020 se recordará no solo por la pandemia, sino también como el año en que se aceleró drásticamente la revolución digital. Las medidas de confinamiento beneficiaron a los actores del comercio electrónico, lo que brindó un impulso sin precedentes a la adopción de todo tipo de servicios digitales. Carmignac Emergents lleva posicionándose de cara a esta temática durante años, incrementando su exposición al universo digital y a las temáticas de inversión que más se beneficiarán de esta revolución en todos los continentes y en todos los sectores.

- Por ejemplo, en Latinoamérica, invertimos en Mercado Libre, líder en comercio electrónico y pagos online, desde 2015. En el sudeste asiático, tenemos el caso de Sea, una plataforma de videojuegos que ha pasado a ser un gigante del comercio electrónico. En Rusia, estamos expuestos a Yandex, el motor de búsquedas ruso que gana cuota de mercado a Google año tras año y ha ampliado su ecosistema a los servicios de transporte tras fusionarse con Uber en Rusia. En Polonia, invertimos en Allegro, el «Amazon polaco». En Corea, en Samsung Electronics.

- ¿Y qué hay de China? Hemos evitado las empresas de la vieja economía (banca, construcción, minería) para exponernos en su lugar a los sectores de la creciente nueva economía, en la que las temáticas de inversión se orientan hacia la revolución digital, como la nube (Kingsoft Cloud, Ming Yuan Cloud), el comercio electrónico (JD.com, VIP Shop) o la sanidad (Ping An Good Doctor, Zhifei, Wuxi Biologics).

Estas opciones de posicionamiento temático, que priorizan a los beneficiarios de la revolución digital, junto con las decisiones acertadas en el marco de la selección de títulos, explican la rentabilidad del fondo en 2020

Otro punto clave que cabe destacar: Nuestro enfoque de inversión «socialmente responsable», integrado en nuestro proceso de inversión, también contribuyó en gran medida a la rentabilidad del fondo en 2020.

¿Cómo? Dejando de lado las empresas petroleras, casi todas propiedad de los Gobiernos, o evitando las aerolíneas y las empresas mineras que han protagonizado polémicas en el pasado y, en su lugar, priorizando las firmas que ejercen un efecto positivo en el medio ambiente o en la sociedad al tratar de mejorar la calidad de vida en los países emergentes. Podemos exponer el ejemplo de nuestras inversiones en las temáticas de movilidad ecológica, como nuestras inversiones en la cadena de producción de vehículos eléctricos (la coreana LG Chem, líder en la producción de baterías, y Nio, el «Tesla chino»), que contribuyeron de forma positiva a la rentabilidad en 2020.

Perspectivas de inversión

Tras este extraordinario 2020, nos formulamos las siguientes preguntas:

- Con la vacunación masiva y el regreso gradual a la normalidad, ¿observaremos un nuevo énfasis en temáticas antes dejadas de lado, como los valores cíclicos o los denominados títulos de «valor»? ¿Repuntarán los países de la región EMEA y Latinoamérica?

- ¿Registrará por fin la renta variable emergente una rentabilidad superior tras una década de marcada rentabilidad inferior?

Los incrementos en el tamaño del balance de los bancos centrales en EE. UU. y Europa aplicados durante los periodos de confinamiento de cara a financiar el estímulo presupuestario están dando lugar a un aumento sin precedentes en la liquidez mundial. Parece muy probable que nos adentraremos en un ciclo bajista del dólar, algo correlacionado de forma muy positiva con la rentabilidad positiva de los mercados emergentes. Las economías de Asia septentrional han crecido a mayor velocidad que los países desarrollados, a pesar de haberse beneficiado de un estímulo presupuestario y monetario muy inferior. Por tanto, sus fundamentales económicos son más sólidos que los de los países desarrollados. Por ello, la mayoría de nuestras inversiones siguen centradas —y lo seguirán estando— en esta región, que, a nuestro juicio, presenta un potencial de crecimiento sumamente elevado.

No obstante, tomar decisiones acertadas en materia de asignación geográfica y temática a largo plazo no resulta suficiente por sí mismo para brindar unas rentabilidades ajustadas al riesgo de gran solidez. Resulta fundamental tener en cuenta las rotaciones cíclicas y sectoriales y gestionar la cartera de forma activa para adaptarse a un contexto cambiante y poder aprovechar las oportunidades conforme surjan. Es por ello que tratamos de mantener la disciplina en el establecimiento del tamaño de las posiciones y las recogidas de beneficios, revisando constantemente los fundamentales, las valoraciones y los precios objetivo de las empresas y países en los que invertimos. Por tanto, durante el cuarto trimestre de 2020, efectuamos unos pocos ajustes a nuestro posicionamiento para tener en cuenta la rotación cíclica de los mercados:

Hemos incrementado nuestra exposición a las regiones de EMEA y Latinoamérica y a los países con unos fundamentales macroeconómicos menos sólidos pero en proceso de mejora, dado que la depreciación de las divisas ha dado lugar a un drástico reajuste de su balanza de pagos. Este es el caso de Brasil, cuya balanza por cuenta corriente se sitúa en superávit por primera vez desde hace 14 años. Por tanto, incrementamos nuestra exposición al país, así como a Rusia, que también presenta unos fundamentales aceptables y en proceso de mejora.

Por último, también equilibramos la cartera y la orientamos hacia activos más cíclicos con el fin de sacar partido/beneficiarnos lo máximo posible del repunte que esperamos para los mercados emergentes en 2021. Aumentamos nuestra exposición a las empresas de «valor» o cíclicas de calidad con valoraciones muy atractivas, como Samsung Electronics o Hyundai Motor en Corea.

Rentabilidades

| Carmignac Emergents | 1.4 | 18.8 | -18.6 | 24.7 | 44.7 | -10.7 | -15.6 | 9.5 | 4.6 | -0.5 |

| Indicador de referencia | 14.5 | 20.6 | -10.3 | 20.6 | 8.5 | 4.9 | -14.9 | 6.1 | 14.7 | -1.3 |

| Carmignac Emergents | + 2.8 % | + 8.3 % | + 3.1 % |

| Indicador de referencia | + 2.4 % | + 8.3 % | + 3.6 % |

Fuente: Carmignac a 31 de mar. de 2025.

Las rentabilidades históricas no garantizan rentabilidades futuras. La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor)

Indicador de referencia: MSCI EM NR index

Carmignac Emergents A EUR Ydis

- Duración mínima recomendada de la inversión

- 5 años

- Escala de riesgo*

- 4/7

- Clasificación SFDR**

- Artículo 9

*Escala de riesgo del KID (Documento de datos fundamentales). El riesgo 1 no implica una inversión sin riesgo. Este indicador podría evolucionar con el tiempo. **El Reglamento SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés) 2019/2088 es un reglamento europeo que requiere a los gestores de activos clasificar sus fondos, en particular entre los que responden al «artículo 8», que promueven las características medioambientales y sociales, al «artículo 9», que realizan inversiones sostenibles con objetivos medibles, o al «artículo 6», que no tienen necesariamente un objetivo de sostenibilidad. Para más información, visite: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=es.

Principales riesgos del Fondo

Análisis recientes

Carmignac Portfolio Emergents: Letter from the Fund Manager

Carmignac Portfolio Emergents: Letter from the fund manager