Carmignac Sécurité: Carta del gestor del Fondo

T1 2021

![[Management Team] [Author] Allier Marie Anne](https://carmignac.imgix.net/uploads/NextImage/0001/18/%5BManagement-Team%5D-Allier-Marie-Anne.png?auto=format%2Ccompress&fit=fill&w=3840)

En el primer trimestre de 2021, Carmignac Sécurité1 resistió a los contratiempos del mercado de renta fija y obtuvo una rentabilidad del +0,30 % a finales de marzo de 2021, frente al -0,24 % de su índice de referencia2. Un enfoque de inversión flexible y una estructuración prudente de la cartera nos permitieron encarar con calma el aumento de los rendimientos de los bonos.

El mercado de renta fija en la actualidad

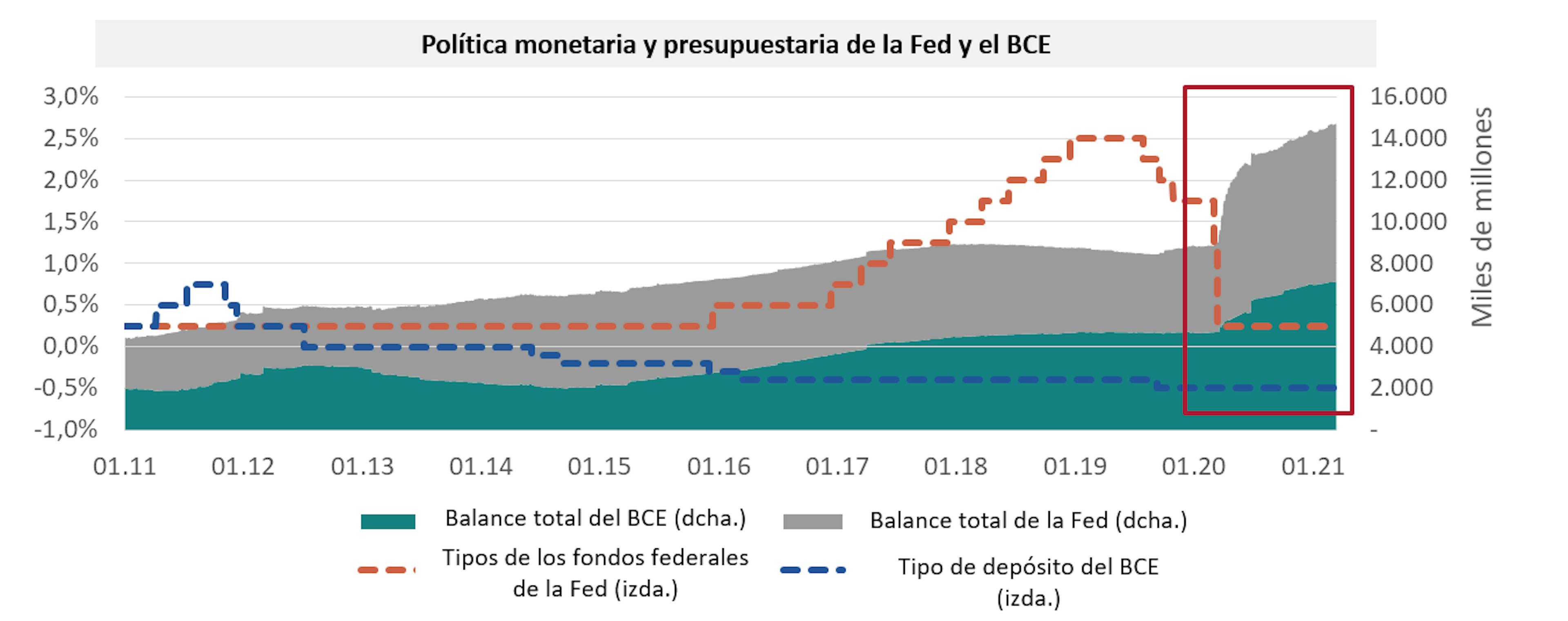

La combinación de una relajación monetaria continuada, unas políticas presupuestarias expansivas (aún más desde que los Demócratas se hicieron con el control del Senado estadounidense) y la intensificación de las campañas de vacunación (con la posible excepción de la zona del euro) empujaron —como era de esperar— de los rendimientos nominales, sobre todo en los bonos con vencimientos más largos (lo que provocó una curva de rendimientos más pronunciada). Esta tendencia fue especialmente marcada en los países que más han avanzado en la reapertura económica y que respaldan masivamente la economía, es decir, Estados Unidos y Reino Unido, entre los países core.

Aunque los tipos de interés del núcleo europeo siguieron el mismo camino (por ejemplo, el rendimiento del bono alemán a 10 años pasó del -0,55 % al -0,29 % durante el primer trimestre de 2021), la tendencia al alza se vio atenuada por un ritmo inferior en las campañas de vacunación en la región y el retraso en la reapertura de la economía. En un principio, los diferenciales dentro del bloque monetario siguieron estrechándose. Alentados por el nombramiento de Mario Draghi al frente del Gobierno italiano, el diferencial de los bonos transalpinos a 10 años respecto de los alemanes alcanzó un mínimo de 90 puntos básicos, para luego estabilizarse al final del periodo. Pero la compresión de los diferenciales fue demasiado discreta como para compensar en su totalidad la subida de los tipos de interés core, con lo que el movimiento al alza se extendió prácticamente a los tipos de toda la zona del euro.

No obstante, los bancos centrales mantuvieron la cabeza fría. Además de reiterar en su mayoría su compromiso con unas políticas marcadamente acomodaticias (subrayando que sus economías estaban aún lejos de alcanzar sus objetivos de inflación y pleno empleo), se mostraron bastante tranquilos ante la tendencia al alza de los tipos de interés. Esto desembocó en un más que bienvenido aumento de las previsiones de inflación y de crecimiento económico.

En el plano de la deuda corporativa (salvo la bancaria), las emisiones primarias superaron el umbral de los 100.000 millones de euros, lo que hace que este sea el tercer trimestre más activo jamás registrado en el mercado del euro. La mayor parte presentó vencimientos más largos, ante la abundante liquidez a corto plazo que proporciona el BCE (Banco Central Europeo). Otro acontecimiento que refleja continuidad con los trimestres anteriores es la emisión de bonos ESG con diversas etiquetas (verdes, sostenibles, ISR, etc.), que aumentó considerablemente en el primer trimestre. También en este caso, aunque los diferenciales se estrecharon durante el periodo (especialmente en los sectores más afectados por la pandemia), esto no bastó para compensar el aumento del tipo sin riesgo.

En general, el mercado de bonos cayó notablemente durante el trimestre, excepto el segmento de alto rendimiento, menos sensible al riesgo de tipos de interés y con unos diferenciales más altos que amortiguaron mejor la subida de los tipos.

Asignación de la cartera

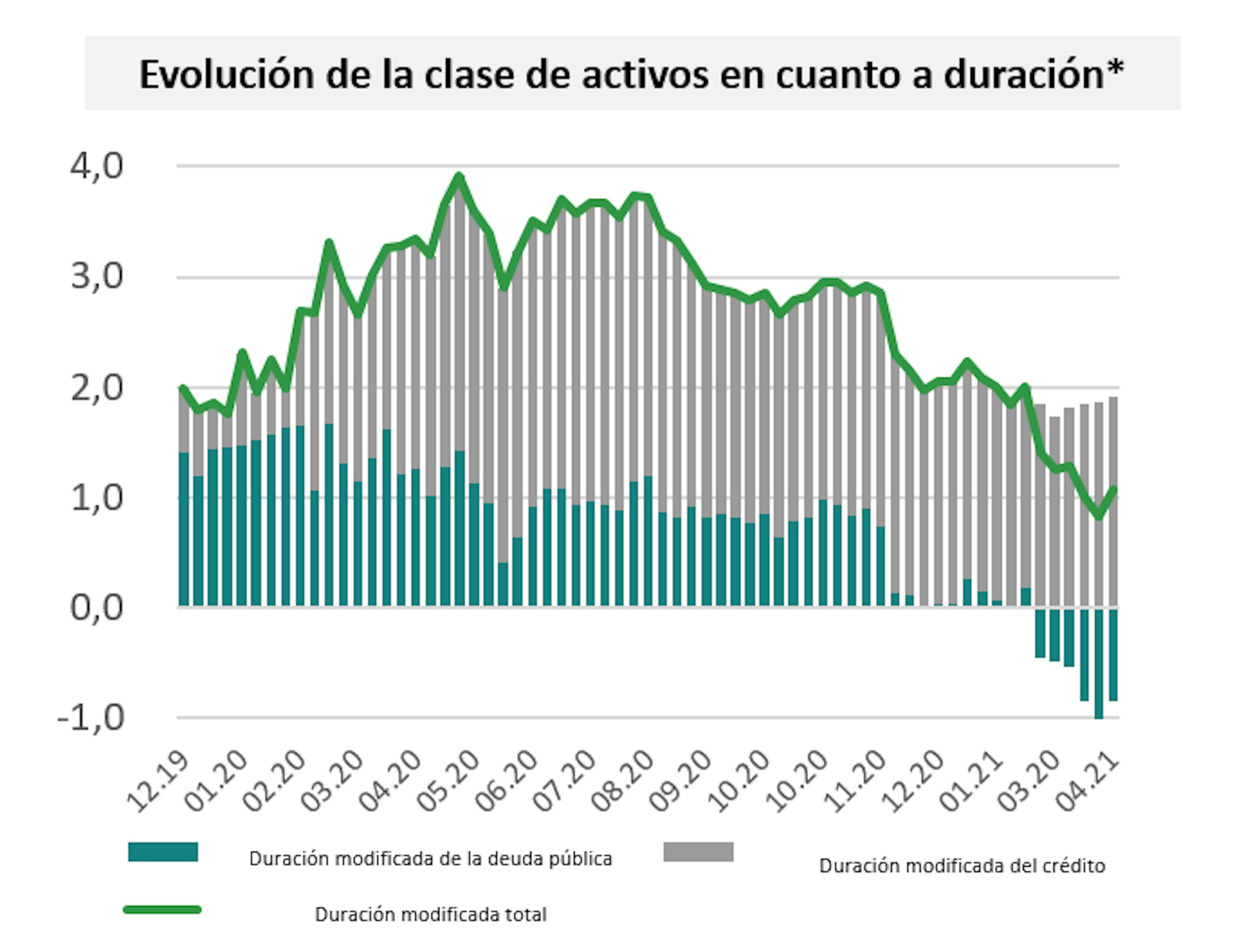

A lo largo del trimestre seguimos adaptando la cartera de Carmignac Sécurité a esta nueva situación. En enero, mantuvimos o incluso aumentamos nuestras posiciones cortas en deuda pública de países core. Principalmente liquidamos bonos de los países más avanzados en la recuperación económica (por ejemplo, Estados Unidos, el Reino Unido y Noruega), así como de la República Checa y Polonia en Europa del Este. Posteriormente, a finales de febrero, redujimos nuestra duración en los países de la periferia de la eurozona, sobre todo recortando nuestra exposición a Italia. También recortamos nuestras posiciones en bonos corporativos, tanto en términos de ponderación en la cartera como de duración, aunque a finales de marzo nuestras inversiones en este segmento repuntaron ligeramente, ya que el aumento de los rendimientos generó nuevas oportunidades de carry. Cerramos el trimestre con una duración total modificada de 1 (frente a 2 a principios de año), debido a la continuidad de nuestras perspectivas alcistas sobre la economía, una situación que probablemente resultará perjudicial para la renta fija.

Perspectivas

En los próximos meses, tenemos previsto mantener la estructuración de la cartera que generó un rendimiento positivo en los tres primeros meses de 2021. El grueso de nuestras posiciones cortas en deuda pública podría pasar de EE. UU. y el Reino Unido a la zona euro, que creemos que se pondrá al día en términos de rendimientos a medida que el bloque vaya avanzando en sus tasas de vacunación y en la reapertura de la economía.

Mantenemos nuestra postura prudente respecto de la deuda corporativa, especialmente en el extremo largo de la curva de rendimientos, donde los diferenciales ofrecidos no logran compensar la subida de los tipos de interés. Sin embargo, la marcada dispersión que caracteriza al mercado de renta fija sigue ofreciendo a los fondos de gestión activa como Carmignac Sécurité oportunidades para identificar inversiones con verdadero valor añadido.

Carmignac Sécurité

Una solución flexible y de duración reducida para los complejos mercados europeos

- Fondo de renta fija en euros de duración reducida.

- Enfoque flexible y activo con un rango de duración modificada de -3 a +4

- Exposición limitada al riesgo crediticio con una calificación media mínima de Investment Grade.

Rentabilidades

| Carmignac Sécurité | 2.1 | 0.0 | -3.0 | 3.6 | 2.0 | 0.2 | -4.8 | 4.1 | 5.3 | 1.0 |

| Indicador de referencia | 0.3 | -0.4 | -0.3 | 0.1 | -0.2 | -0.7 | -4.8 | 3.4 | 3.2 | 0.5 |

| Carmignac Sécurité | + 3.0 % | + 1.5 % | + 1.0 % |

| Indicador de referencia | + 0.8 % | + 0.2 % | + 0.1 % |

Fuente: Carmignac a 28 de feb. de 2025.

Las rentabilidades históricas no garantizan rentabilidades futuras. La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor)

Indicador de referencia: ICE BofA 1-3 Year All Euro Government index

Las rentabilidades pasadas no garantizan necesariamente los resultados futuros. La rentabilidad podría aumentar o descender debido a las fluctuaciones de los tipos de cambio. Las carteras de los Fondos de Carmignac podrán modificarse sin previo aviso. Las rentabilidades se expresan netas de gastos (salvo los gastos de entrada aplicables pagaderos al distribuidor). Rentabilidad anualizada a 31/3/2021.

2 Índice de referencia: ICE BofA ML 1-3 Y Euro All Government Index (EUR). Desde el 31/12/1998 (fecha de creación del euro y del índice Euro MTS 1-3 años). Hasta el 31 de diciembre de 2020, el índice de referencia era el Euro MTS 1-3 años. Las rentabilidades se presentan mediante el método de la concatenación.

Carmignac Sécurité AW EUR Ydis

- Duración mínima recomendada de la inversión

- 2 años

- Escala de riesgo*

- 2/7

- Clasificación SFDR**

- Artículo 8

*Escala de riesgo del KID (Documento de datos fundamentales). El riesgo 1 no implica una inversión sin riesgo. Este indicador podría evolucionar con el tiempo. **El Reglamento SFDR (Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés) 2019/2088 es un reglamento europeo que requiere a los gestores de activos clasificar sus fondos, en particular entre los que responden al «artículo 8», que promueven las características medioambientales y sociales, al «artículo 9», que realizan inversiones sostenibles con objetivos medibles, o al «artículo 6», que no tienen necesariamente un objetivo de sostenibilidad. Para más información, visite: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=es.

Principales riesgos del Fondo

Análisis recientes

Fondos de renta fija a vencimiento: La historia continúa con Carmignac Credit 2031

Carmignac amplía su exitosa gama de fondos a vencimiento